Perspectives d'investissement 2024 : Garder le cap face aux vents contraires

Les marées changeantes de la croissance, de l’inflation et de la politique monétaire permettront une rotation d’une position plus défensive vers une position plus constructive au cours de l’année.

Pour 2024, nous voyons des perspectives fragmentées avec des trajectoires économiques divergentes et un réalignement géopolitique. Un élément clé sera le retournement de la politique monétaire, qui adoptera une position plus accommodante à la fin du premier semestre.

Chargement du player

![]()

5 thèmes à surveiller

1. Marée descendante pour la croissance mondiale et récession en vue aux É.-U. au S1 2024

En partant du principe que la crise au Proche-Orient reste contenue, nous anticipons un ralentissement de l’économie mondiale, sous l’effet principalement d’une décélération dans les marchés développés (MD). Les États-Unis ralentiront progressivement vers une récession au S1, tandis que la croissance de la zone euro devrait rester légèrement positive.

2. Les marchés émergents (ME) se montrent résilients mais avec une fragmentation accrue, l’Asie championne des flux d’investissement

La grande réallocation, les délocalisations vers des pays amis/proches, la réduction des risques dans les chaînes d’approvisionnement, ainsi que la transition/transformation net zéro ou technologique, devraient continuer à orienter les investissements vers l’Asie. Les perspectives économiques de l’Inde restent excellentes.

3. Poursuite de la modération de l’inflation, mais les banques centrales restent vigilantes

L’affaiblissement de la demande devrait contribuer à la convergence de l’inflation vers les objectifs des banques centrales d’ici la fin de l’année prochaine, sauf choc énergétique majeur. Les banques centrales des MD prolongeront leur pause restrictive au S1, en attendant que l’inflation s’assagisse, tandis que celles des ME disposeront d’une certaine marge pour réduire leurs taux.

4. Le financement de la transition verte est le principal objectif des politiques budgétaires

Les investissements en vue de la transition énergétique se poursuivent malgré des marges budgétaires étroites du fait de la volonté des gouvernements de renouer avec une certaine discipline. Nous constatons une accélération du déblocage des fonds du programme NextGenerationEU (NGEU) dans la zone euro. Aux États-Unis, les mesures de relance (lois IRA et CHIPS) permettront davantage d’investissements, sans suffire à compenser le ralentissement de la consommation.

5. Réalignement géopolitique en marche en 2024

Face à l’émergence de nouveaux défis pour l’ordre mondial, la plupart des pays continueront à privilégier leurs propres intérêts et à s’efforcer d’améliorer leur positionnement. Nous nous attendons à ce que 2024 soit une année de transition, de tensions accrues et de protectionnisme croissant.

Séquence économique de 2024

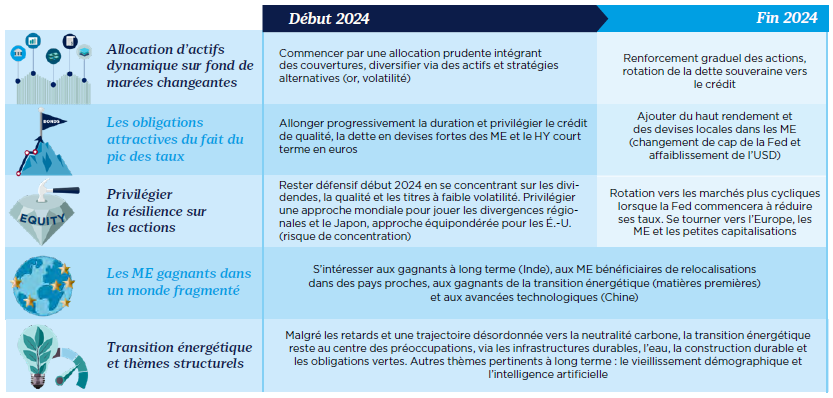

Convictions d’investissement de nos CIOs

Les grands thèmes d’investissement de 2024 seront l’exposition à la duration, la construction de revenus avec le crédit, les obligations et dividendes émergents, la recherche de croissance en Asie et l’exposition aux changements structurels.

Rétablissement du pouvoir de diversification des portefeuilles 60/40 dans un contexte de faible croissance et de baisse de l’inflation, mais attention à la hausse de la volatilité

La forte disparité des valorisations et l’assèchement des surplus de liquidités entraîneront une hausse de la volatilité des actions. Le ralentissement de la croissance et la baisse de l’inflation seront propices au retour d’une corrélation négative entre les obligations et les actions, favorable aux stratégies multi-actifs.

L’obligataire est roi dans un contexte de taux au plus haut

En raison des niveaux d’endettement élevés et de la normalisation des bilans des banques centrales, les marchés devront absorber une offre plus importante d’obligations. Les rendements, à des plus hauts de plusieurs années, pourraient attirer les investisseurs à long terme désireux de réalimenter le moteur de revenu de leurs portefeuilles. À l’aube de 2024, il sera essentiel d’allonger la duration et de privilégier le crédit de qualité supérieure. La gestion des devises sera primordiale l’année prochaine, dans un contexte d’affaiblissement du dollar.

Actions : priorité aux valeurs défensives et décotées de qualité, puis aux marchés/secteurs cycliques lorsque le cycle d’assouplissement commencera

Le risque de concentration est élevé, car la hausse des actions américaines n’est due qu’à une poignée de valeurs. Au début de 2024, mieux vaudra privilégier les valeurs décotées aux États-Unis et au Japon, et les dividendes durables à l’échelle mondiale. Il faudra ensuite s’orienter vers les marchés et les secteurs plus cycliques, comme l’Europe.

Les obligations des ME portées par le pic des taux et de l’inflation. L’Asie en vedette pour les actions

Une pause de la Fed, suivie de baisses des taux et d’une éventuelle dépréciation du dollar, est de bon augure pour les actifs émergents. Les obligations en devises fortes sont à privilégier en début d’année et les obligations en devises locales devront l’être à l’approche du changement de cap de la Fed.

Investissement ESG : se concentrer sur le « net zéro » et l’exploration des thèmes en progression

La transition énergétique reste au premier plan. Les investissements dans les ME devraient accélérer, le secteur privé jouant un rôle clé. En ce qui concerne les actions, nous nous concentrons sur la décarbonation des bâtiments, la réduction des déchets alimentaires, l’agriculture durable et les technologies susceptibles d’accélérer la transition.

Découvrez les perspectives d'investissement 2024 d'Amundi

Ces informations sont destinées exclusivement aux investisseurs “Professionnels” au sens de la Directive 2004/39/CE du 21 avril 2004 « MIF » et des articles 314-4 et suivants du Règlement Général de l’AMF. Elles ne s’adressent pas au grand public ou aux particuliers non-professionnels au sens de toute règlementation locale, ni aux “US Persons”, telle que cette expression est définie par la «Regulation S» de la Securities and Exchange Commission en vertu du U.S. Securities Act de 1933.

Les informations non-contractuelles ne constituent en aucun cas une offre d’achat, une sollicitation de vente ou un conseil en investissement dans les OPCVM, fonds et SICAV (les “produits”) d’Amundi ou de l’une de ses sociétés affiliées (« Amundi »).

Toutes les prévisions, évaluations et analyses statistiques ci-dessus sont fournies afin d’éclairer l’investisseur potentiel sur les sujets abordés. Ces prévisions, évaluations et analyses peuvent être fondées sur des estimations et des hypothèses subjectives et peuvent avoir été obtenues par application d’une méthodologie parmi d’autres, lesquelles peuvent aboutir à des résultats différents ; en conséquence, ces prévisions, évaluations et analyses ne doivent pas être regardées comme des faits avérés et ne sauraient être considérées comme des prédictions exactes des événements futurs. Investir implique des risques. La performance des produits n’est pas garantie. Par ailleurs, les performances passées ne constituent en aucun cas une garantie ou un indicateur fiable de la performance actuelle ou future. Les investisseurs peuvent perdre tout ou partie de leur capital initialement investi. Les investisseurs potentiels sont invités à consulter un conseiller professionnel afin de déterminer si un tel investissement convient à leur profil et ne doivent pas fonder leurs décisions d’investissement sur la seule base des présentes informations. Il appartient à toute personne intéressée par les produits, préalablement à toute souscription, de s’assurer de la compatibilité de cette souscription avec les lois dont elle relève ainsi que des conséquences fiscales d’un tel investissement et de prendre connaissance des documents réglementaires en vigueur de chaque produit. Les souscriptions seront uniquement acceptées sur la base des derniers Prospectus complet et Document d’Information Clé pour l’Investisseur (DICI) du produit concerné, de ses derniers rapports annuel et semestriel et de ses Statuts qui peuvent être obtenus gratuitement au siège social de la société de gestion. Amundi n’accepte aucune responsabilité, directe ou indirecte, qui pourrait résulter de l’utilisation de toutes les présentes informations et ne peut en aucun cas être tenue responsable pour toute décision prise sur la base de ces informations. Ces informations ne doivent être ni copiées, ni reproduites, ni modifiées, ni traduites, ni distribuées sans l’accord écrit préalable d’Amundi, à aucune personne tierce ou dans aucun pays où cette distribution ou cette utilisation serait contraire aux dispositions légales et réglementaires ou imposerait à Amundi ou à ses produits de se conformer aux obligations d’enregistrement auprès des autorités de tutelle de ces pays. Tous les produits ou compartiments d’un même produit ne sont ou ne seront pas nécessairement enregistrés ou autorisés à la commercialisation dans toutes les juridictions, ni accessibles à tous les investisseurs. Ces informations vous sont fournies à partir de sources qu’Amundi considère comme étant fiables et elles peuvent être modifiées sans préavis.