Résumé

Les points clés

Le mois d’avril a été marqué par un regain de volatilité sur les marchés de taux et les actions. Le rebond des actifs risqués après la correction enregistrée en avril a été alimenté par les espoirs d'accords commerciaux et des bénéfices solides. Le marché s'oriente désormais vers un discours selon lequel l'impact des politiques de Trump sur la croissance et l'inflation n'aura pas d'effet significatif ou durable.

Les marchés boursiers SP500 et Euro Stoxx 50 sont revenus à leur niveau d'avant le 2 avril.

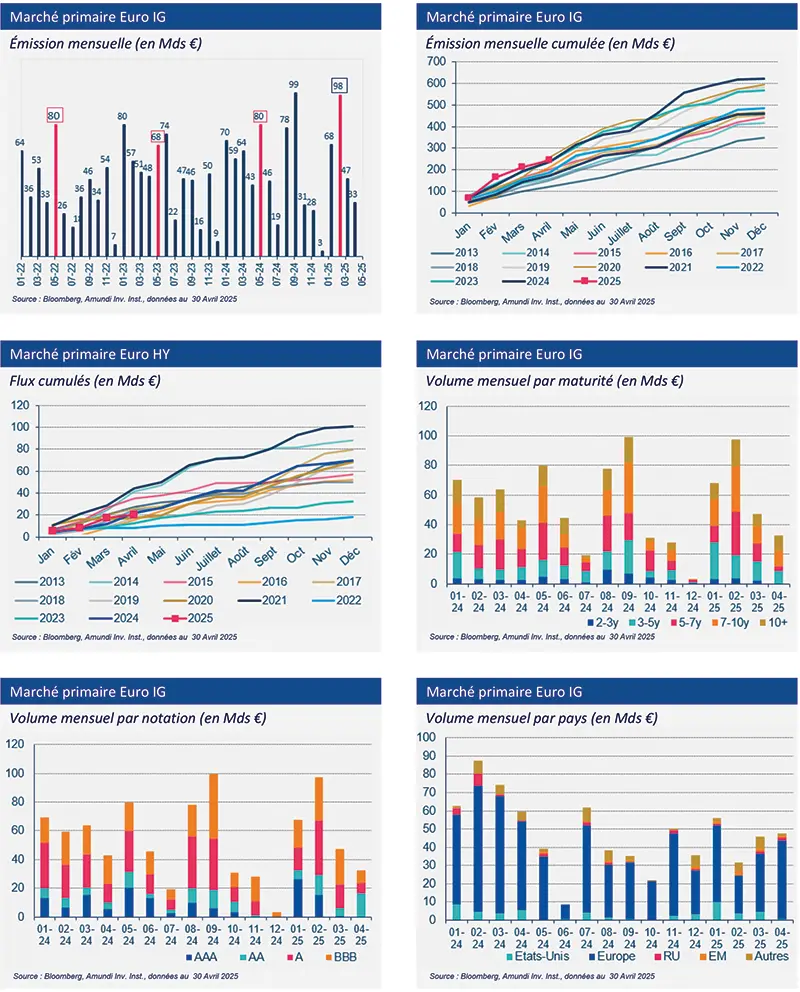

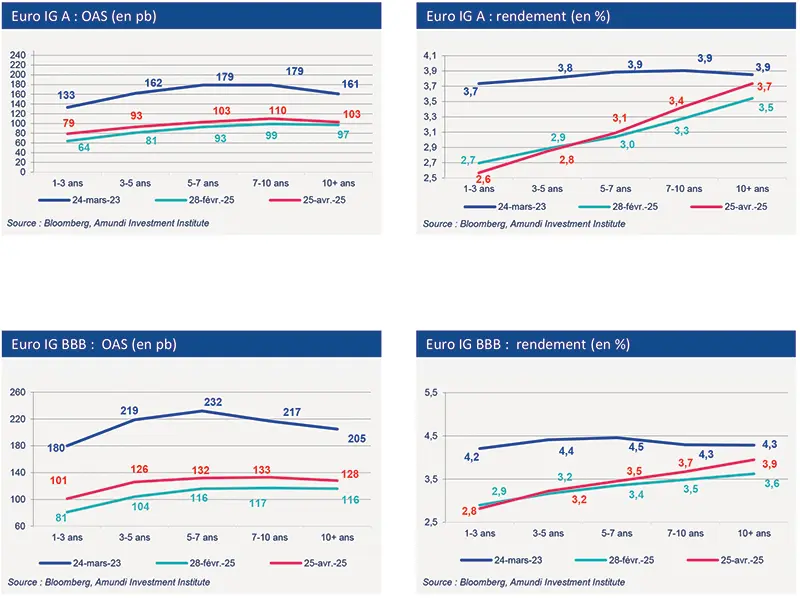

Sur le marché euro, l’IG et le HY euro ont regagné plus de la moitié du terrain perdu lors de la guerre commerciale. Le spread IG a rebondi de plus de 40 pb à 125 pb, avant de se resserrer de 20 pb. Le spread HY a bondi à 429 pb pour revenir sous les 360 pb.

L’environnement reste positif pour les marchés du crédit.

Croissance faible et recul de l’inflation. La persistance de fortes incertitudes, géopolitiques, commerciales et économiques, devrait peser sur la croissance du PIB de la zone euro. Nous nous attendons à un ralentissement mais pas de récession. De plus, le recul de l’inflation devrait permettre à la BCE de continuer de baisser ses taux. Nous attendons encore trois baisses de taux, soit un taux terminal à 1.5%.

Forte demande pour les produits de taux. Les investisseurs veulent sécuriser leurs rendements avant que la BCE ne baisse davantage ses taux.

Solides fondamentaux des entreprises.

Valorisations plus attractives. Le net écartement des spreads a reconstitué des valorisations devenues très tendues sur la classe d’actifs.

Marché primaire Investment Grade

Données de marché

Découvrez notre offre de trésorerie