Résumé

Points clés

Les principales banques centrales des marchés développés – la Fed, la BCE, la BoE et la BoJ – ont maintenu leurs taux, conformément à nos prévisions.

Les commentaires des gouverneurs de la Fed et de la BCE ont souligné l'importance d'adopter une approche attentiste.

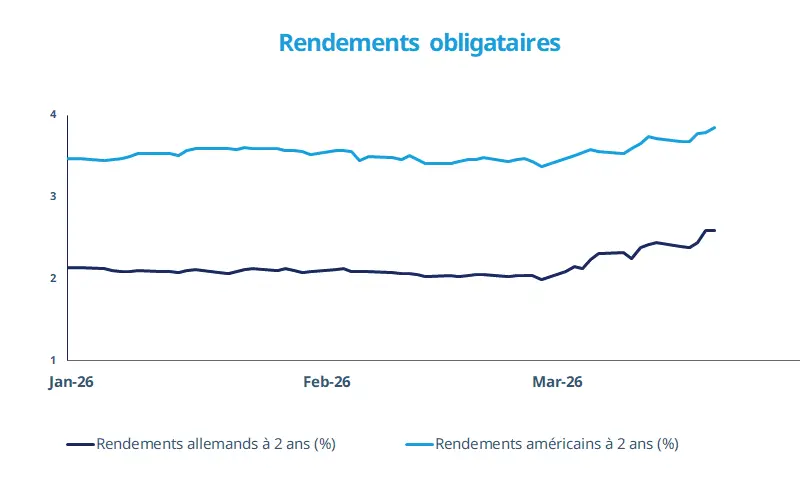

Les mouvements sur les marchés obligataires ont été significatifs : les investisseurs anticipent désormais des hausses de la part de la BCE et de la BoE, et aucune baisse de la part de la Fed en 2026.

-

Source : Amundi Investment Institute, Bloomberg au 19 mars 2026. Les performances passées ne préjugent pas des performances futures.

Dans cette édition

Les principales banques centrales, notamment la Réserve fédérale américaine (Fed), la Banque centrale européenne (BCE) et la Banque d'Angleterre (BoE), ont maintenu leurs taux directeurs au cours d'une semaine marquée par l'escalade du conflit au Moyen-Orient. Celui-ci a également provoqué une hausse des rendements obligataires. Alors que nous pensons que l’impact de la crise sur l’inflation sera légèrement plus marqué en Europe, les banques centrales s’accordent toutes à adopter une approche attentiste. En effet, la durée pendant laquelle les prix de l’énergie resteront élevés (et la crise persistera) pourrait être le facteur clé pour évaluer les pressions sur les prix dans l’économie.

Du côté de la BCE, Christine Lagarde a rassuré en affirmant que la banque était bien positionnée et équipée pour faire face au choc provoqué par la guerre, mais elle a souligné qu'il était trop tôt pour tirer des conclusions définitives sur l'impact économique du conflit au Moyen-Orient. Les investisseurs ont également revu leurs anticipations concernant les baisses de taux des banques centrales. Nous anticipons que les taux directeurs resteront globalement stables à très court terme.

Dates clés

Publication de l’indice des prix à la consommation (IPC) japonais et de l’indice des directeurs d’achat (PMI) de la zone euro |

Publication de l’IPC et de l’indice des prix à la production (IPP) britanniques et de celui du climat des affaires (IFO) allemand |

Publication de l’indice de confiance des consommateurs de l'université du Michigan |

En savoir plus