Résumé

Points clés

Selon nous, la demande pour l’or est soutenue par l'assouplissement monétaire, les craintes que les investisseurs se détournent du dollar et les inquiètudes sur l'indépendance de la Réserve fédérale américaine (Fed).

Les investisseurs surveilleront de près les prochaines données américaines pour confirmer le ralentissement de l'économie et, par conséquent, les anticipations de baisse des taux de la Fed.

Dans l'ensemble, le métal précieux peut offrir une bonne diversification1 et une certaine stabilité face aux tensions géopolitiques à long terme.

Dans cette édition

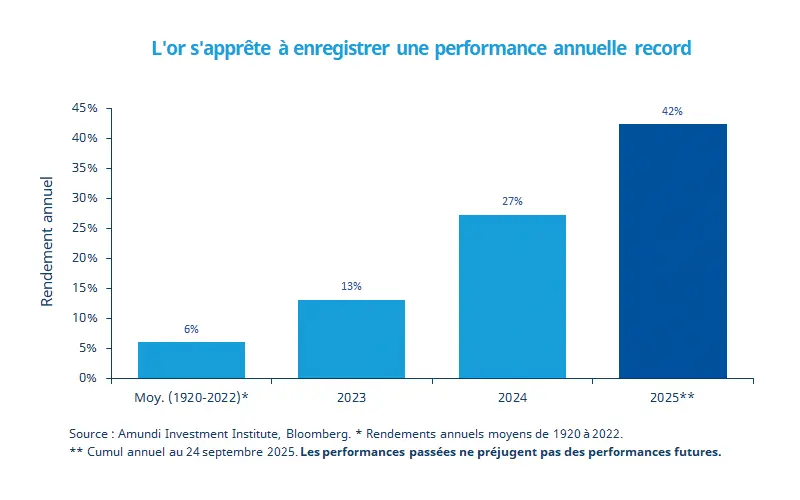

Le cours de l’or a récemment atteint de nouveaux sommets au-dessus de 3 700 $ l'once et est bien positionné pour offrir des rendements supérieurs à 40 % cette année, la meilleure performance annuelle depuis 1980.

Cette forte performance fait suite à des gains déjà solides en 2023 et 2024, et se situe bien au-dessus du rendement annuel moyen à long terme d'environ 6,0 %. Alors que le 1er semestre a été principalement marqué par les risques géopolitiques, le 2nd semestre est jusqu’à présent porté par les anticipations d’assouplissement monétaire et de faiblesse du dollar dans un contexte de diversification des portefeuilles. À l'avenir, l'augmentation des déficits budgétaires - tant aux États-Unis qu'en Europe - et la dette élevée pourraient soutenir la demande pour l’or en tant qu'actif refuge.

Cependant, son cours élevé signifie qu’il pourrait baisser et se montrer volatil. Nous considérons le métal jaune comme un investissement à long terme susceptible d’apporter une certaine stabilité aux investisseurs face aux risques budgétaires, aux tensions géopolitiques et à une Fed disposée à réduire les taux directeurs.

Dates clés

30 sept. Publication des indices PMI manufacturiers et non manufacturiers en Chine pour septembre |

1 oct. Publication des chiffres de l’inflation en zone euro pour septembre |

3 oct. Publication des emplois (hors agriculture), du taux de chômage et de l’indice PMI ISM des services aux États-Unis |

En savoir plus

Lire l'article complet sur Amundi Research Center

1La diversification ne garantit pas un profit et ne protège pas contre les pertes.