Les points clés

Ces derniers jours ont été marqués par une hausse de la volatilité : les actifs tels que les cryptomonnaies et les grandes valeurs de l'intelligence artificielle ont connu de fortes fluctuations. L'incertitude quant à la capacité de la Fed à baisser ses taux le mois prochain a également pesé sur les marchés. Les responsables de la Fed pourraient mettre en pause le cycle de baisse des taux en raison de la difficulté à jauger l'état réel de l'économie américaine, du fait du manque de données publiées à la suite du shutdown. Au cours de la première moitié du mois de novembre, les spreads de crédit ont enregistré une légère hausse.

Cependant, nous considérons que le contexte demeure favorable aux marchés du crédit.

L’activité économique aux États-Unis et en Europe reste résiliente. Les données économiques publiées continuent de surprendre positivement les investisseurs. Nous prévoyons une croissance de l’activité économique pour 2026 proche de 2 % aux États-Unis, tandis qu’en zone euro, elle devrait se stabiliser autour de 1 %.

De plus, nous pensons que la Fed et la BCE vont poursuivre leur cycle de baisse des taux. Nous anticipons un taux terminal pour la Fed à 3,25 %, dans un contexte de ralentissement du marché du travail. Nous attendons également deux nouvelles baisses de taux de la BCE, contrairement au marché qui est convaincu que le cycle de baisse des taux touche à sa fin.

Ces baisses de taux auront un impact positif sur le crédit, avec davantage de liquidité sur cette classe d'actifs. La demande reste forte sur les marchés de crédit américains et européens, avec une préférence marquée pour la qualité : les investisseurs cherchent des alternatives de rendement par rapport à la baisse des taux à court terme. À surveiller : les besoins de financement des entreprises américaines qui pourraient augmenter sensiblement avec une hausse des investissements et des fusions-acquisitions.

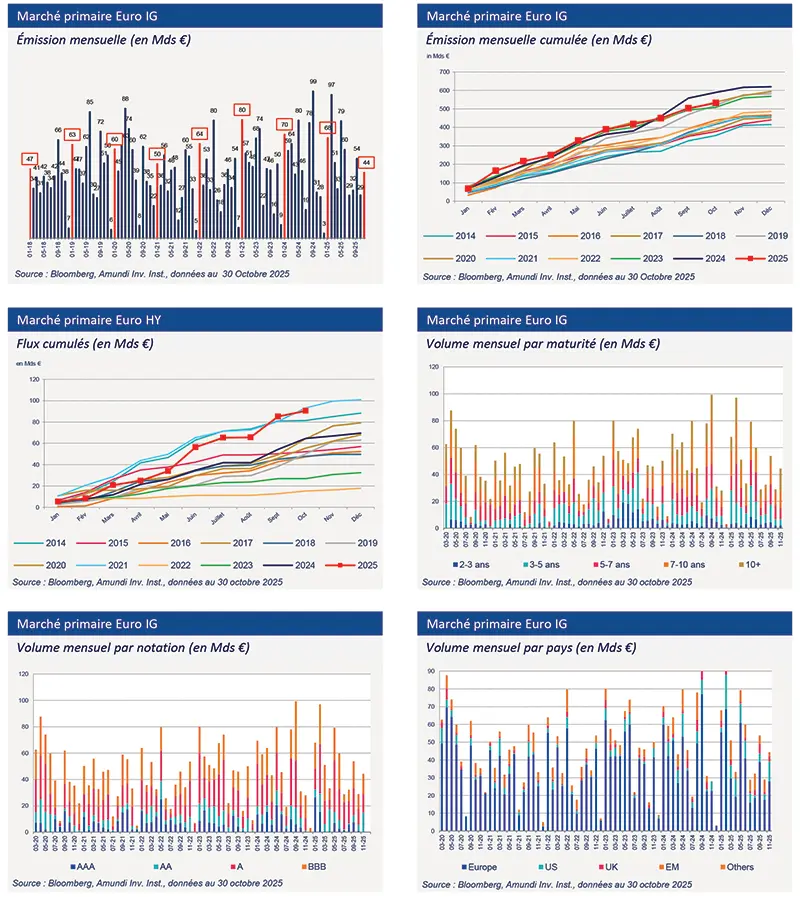

Marché primaire Investment Grade

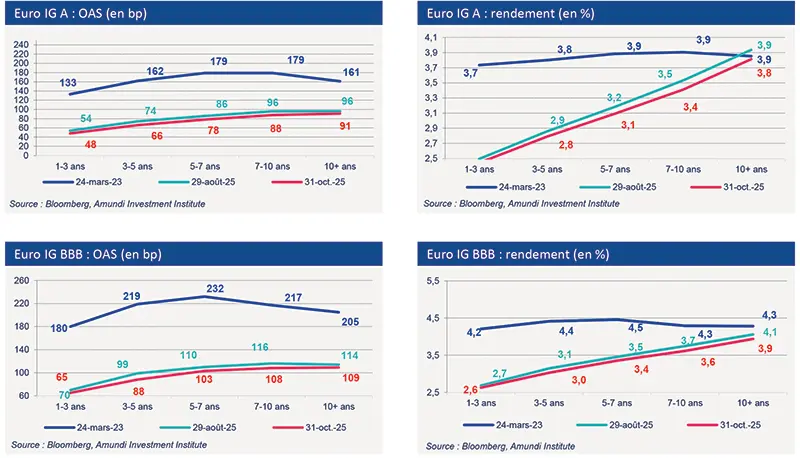

Données de marché

Découvrez notre offre de trésorerie