Auteurs

Émissions, maturités, spreads : les lignes bougent sur le marché monétaire

Le marché monétaire reste un baromètre avancé de la liquidité et une source de financement flexible. Ce bulletin de mai 2026 met en lumière la dynamique des émissions, l’évolution des maturités traitées et les mouvements de spreads dans un environnement marqué par une incertitude élevée.

Volumes d’émissions

Les encours des TCN en Europe sont d’environ 1200 Mds€ toutes devises confondues dont 540 Mds€ directement émis en Euro. Les encours des NEU CP s’élèvent à 305 Mds€ à fin avril, faisant de ce marché le premier sur le refinancement Euro de la dette court terme en Europe. Ses encours se répartissent entre les banques pour 208 Mds€ (68 %), les Asset Backed Commercial Papers (ABCP) pour 7 Mds€ (2 %), les émetteurs corporates pour 66 Mds€ (22 %) et les agences du secteur public pour 24 Mds€ (8 %).

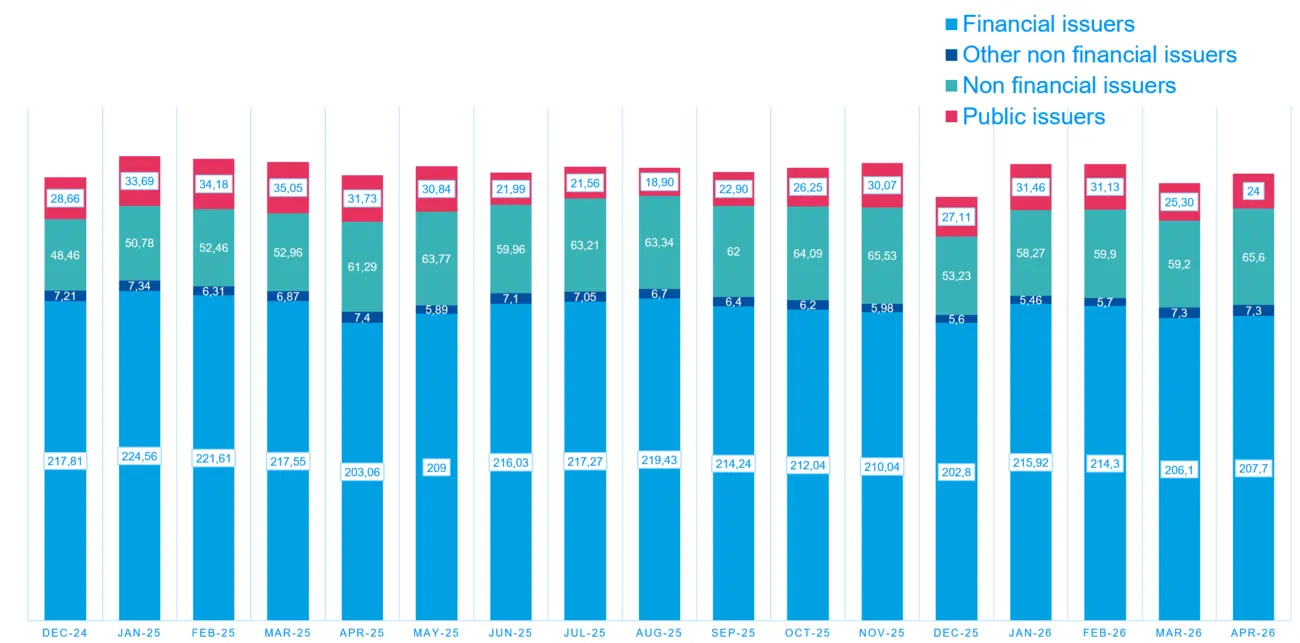

Marché français - Évolution des émissions (en milliards d'euros)

Source : Banque de France

Deux faits marquants peuvent être observés sur l’histogramme :

- Les agences ont fortement augmenté leurs encours en janvier et février. En revanche, à partir de mars, les volumes émis ont diminué.

- Les encours des corporates ont progressé de 10 % depuis le début de l’année, avec une hausse particulièrement marquée en avril.

Pour les corporates, cette évolution peut s’expliquer par trois hypothèses :

- La période de paiement des dividendes : d’avril à juin, de nombreuses entreprises versent leurs dividendes, financés en partie par des émissions sur le marché de court terme.

- La raréfaction de la demande pour les maturités plus longues, dans un contexte géopolitique incertain, ou simplement le fait que les fonds monétaires, qui contribuent également à la liquidité nécessaire au paiement des dividendes, ne se positionnent pas à l’achat sur la partie 1–2 ans.

- La pentification de la courbe des taux, qui renchérit le coût d’un financement au-delà d’un an.

Maturités traitées

Le marché monétaire permet aux émetteurs ayant des besoins de financement à court terme de rencontrer des investisseurs à horizon court. Ces investisseurs sont principalement les fonds monétaires, qui jouent ainsi pleinement leur rôle dans le financement de l’économie.

Les banques recherchent du funding leur permettant de satisfaire leurs exigences réglementaires, notamment en matière de Liquidity Coverage Ratio (LCR) et de Net Stable Funding Ratio (NSFR). Elles sont donc particulièrement actives sur les maturités supérieures à 6 mois et affichent généralement des niveaux de spreads compétitifs sur cette partie de la courbe.

Les corporates, quant à eux, recherchent un financement aligné sur des besoins diversifiés : paiement de dividendes, émissions multidevises, bridge financing, appels de marge, etc. Ces besoins sont le plus souvent de très court terme, sur la zone 0-3 mois. Sur ce segment, les spreads offerts sont habituellement supérieurs à ceux des émetteurs bancaires.

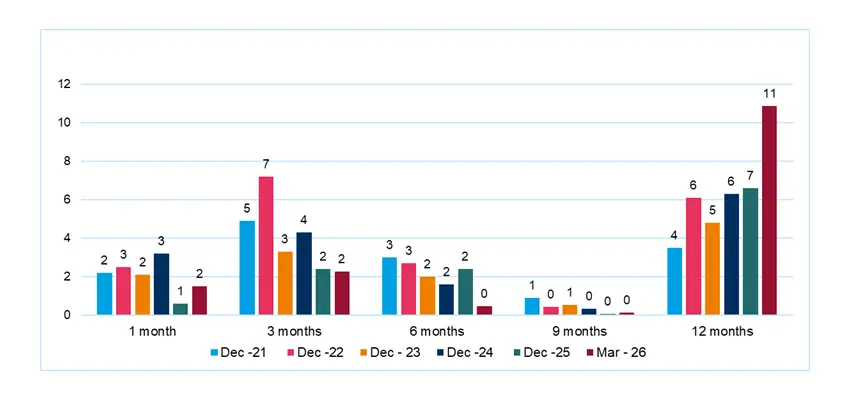

Volume d'émissions en milliards d'euros - Banques

Source : Banque de France

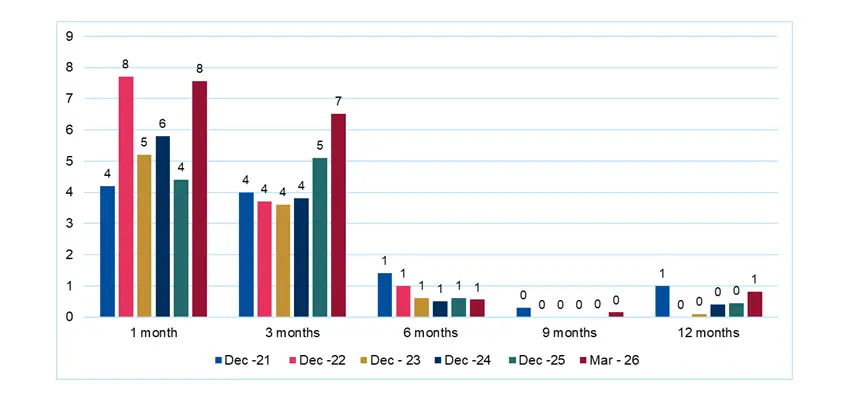

Volume d'émissions en milliards d'euros - Corporates

Source : Banque de France

Dynamique des spreads

Pour tout investisseur, l’optimisation du couple rendement/risque demeure un enjeu central.

Dans ce cadre, les évolutions géopolitiques et macroéconomiques influencent directement les besoins de financement des émetteurs et, par ricochet, la formation des spreads. Elles peuvent ainsi modifier temporairement la hiérarchie habituelle du marché, qui s’établit généralement entre l’État, les banques et les corporates.

Les graphiques ci-dessous illustrent que les banques se financent à 3 mois autour de €STR + 15-16 bps, tandis que les agences d’État se traitent en moyenne à +20 bps. Dans cet environnement, les corporates, comme l’ensemble des émetteurs confrontés à des besoins de financement de court terme, doivent offrir une prime plus élevée pour capter la demande.

Par ailleurs, le mois d’avril se caractérise traditionnellement par un reflux de la demande des fonds monétaires, en lien notamment avec les sorties liées au paiement des dividendes.

Ce déséquilibre se traduit par une tension sur les spreads des émetteurs les plus demandeurs de liquidité, en particulier les corporates, ainsi que par un raccourcissement des maturités émises vers le 1 à 2 mois.

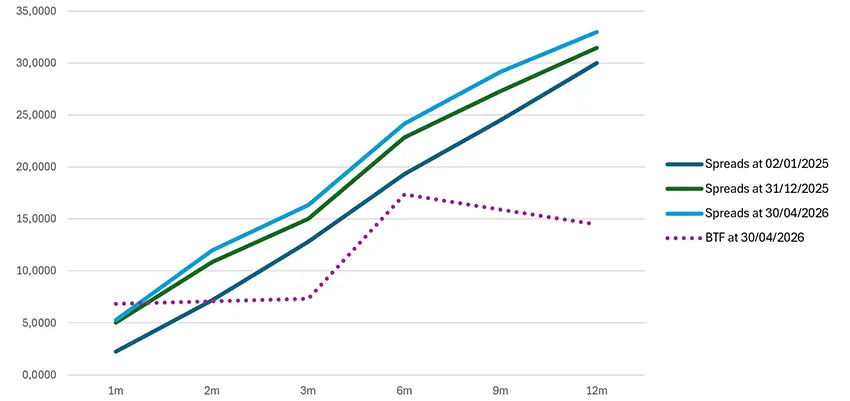

Évolution des spreads sur 3 mois

| Évolution des spreads sur 6 mois

|

Source : Amundi Money Market Investment Strategy au 30/04/2026

Spreads

Nous observons une hausse des spreads, avec une évolution homogène sur l’ensemble de la courbe.

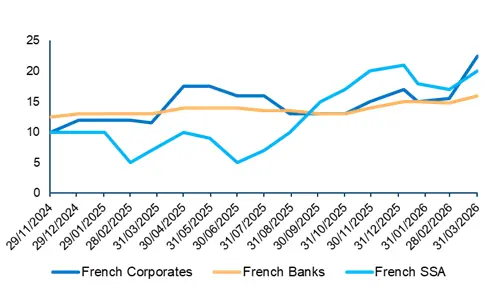

À noter que la France a été dégradée fin 2025. Dans ce contexte, les banques françaises apparaissent comme offrant le meilleur couple rendement/risque.

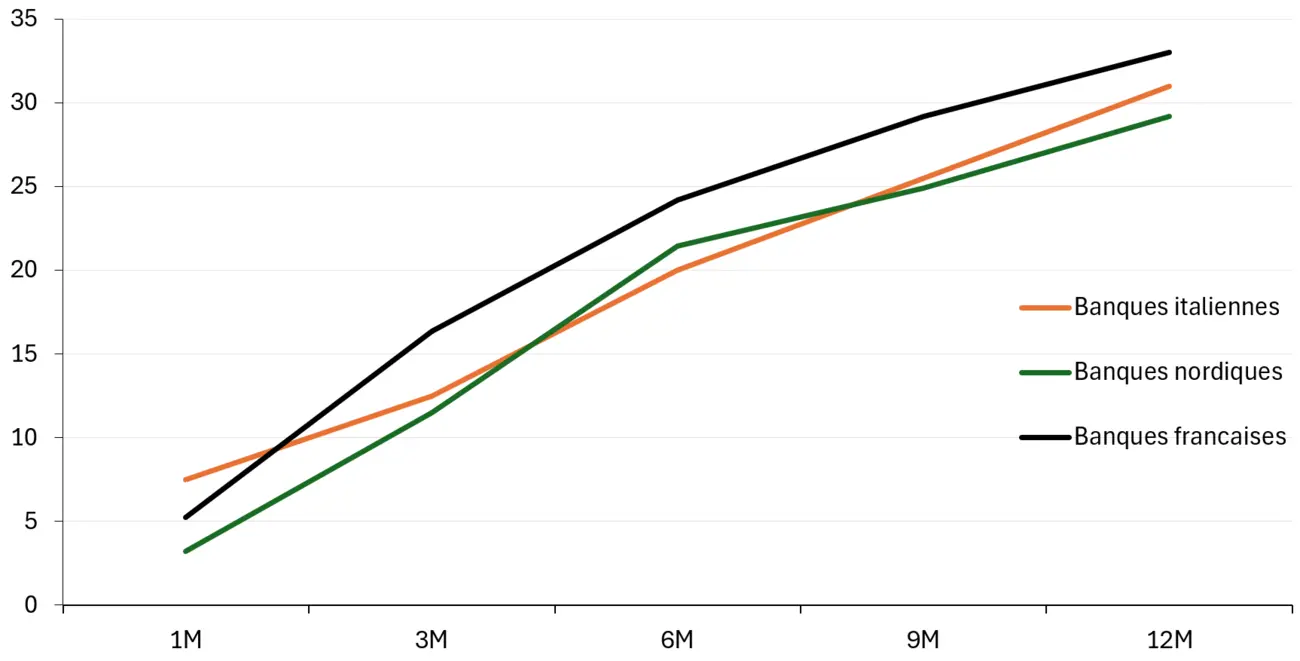

Courbe des spreads bancaires

Source : Amundi Money Market Investment Strategy au 30/04/2026

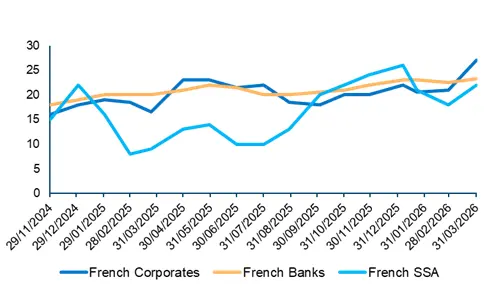

Evolution des spreads des banques françaises

Source : Amundi Money Market Investment Strategy au 30/04/2026

Résilience, sélectivité et gestion de la liquidité

En 2025, le marché monétaire a confirmé sa fonction première de tampon de liquidité : malgré des épisodes politiques et géopolitiques marqués, il a permis le refinancement à court terme des banques, des entreprises et des agences, tout en créant des opportunités de sélection pour les investisseurs via une plus grande dispersion des prix. Les tensions ont temporairement élargi les spreads et resserré la sélection des émetteurs, mais n’ont pas empêché la reprise des émissions ni la restauration de la liquidité.

En 2026, la résilience du marché dépendra des orientations des banques centrales et de l’évolution des risques politiques. En pratique, les trésoreries et les investisseurs gagneront à combiner gestion active des maturités, discipline de crédit et réactivité opérationnelle. Le marché monétaire reste donc un outil fiable de gestion de liquidité, mais il exige aujourd’hui davantage de sélectivité et d’agilité.

Besoin d’éclaircissements sur le marché monétaire ? Nos experts sont là.

Découvrez nos solutions