Auteurs

Le marché du crédit court terme en euro a conservé en 2026 un rôle central, à la fois comme source de financement pour les émetteurs IG et comme support de placement pour la liquidité des investisseurs monétaires. Le semestre a été marqué par une reprise des volumes, une sensibilité accrue au contexte géopolitique et des émissions qui restent majoritairement à taux variable.

Dans le cadre de la réglementation européenne, les fonds monétaires standards peuvent investir jusqu’à 2 ans. Les instruments dits monétaires couvrent les maturités jusqu’à 1 an, tandis que les instruments dits obligataires court terme permettent d’aller jusqu’à 2 ans.

Quelles ont été les principales dynamiques de ce marché en euro au cours du semestre, en termes de volumes, de secteurs émetteurs et de structure de taux ?

Forte reprise des émissions sur le crédit court terme euro au S1 2026

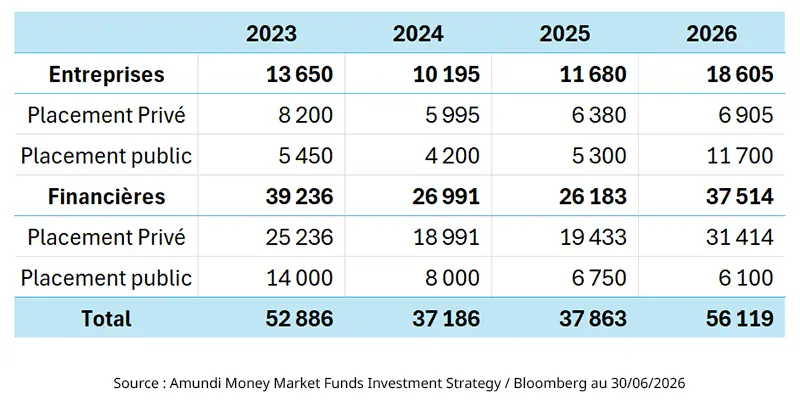

Sur le premier semestre 2026, le volume émis sur le crédit court terme en euro s’élève à €56,1 milliards sur l’univers Investment Grade, hors États et Agences.

Ce niveau représente une hausse de 18,2 milliards d’euros par rapport à la même période en 2025.

Décomposition des volumes émis au premier semestre de chaque année 2023 - 2026

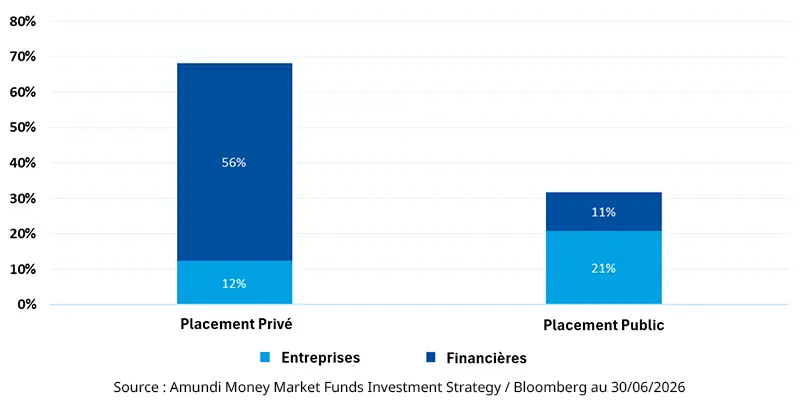

Répartition des émissions entre placements publics et privés

Les placements privés concentrent 68 % des volumes émis depuis le début de l’année, contre 32 % pour les placements publics.

Ils sont principalement utilisés sur le marché obligataire court terme, qui se prête particulièrement bien aux besoins de refinancement à court terme des émetteurs. Ce format permet en effet de structurer les opérations sous forme de reverse inquiry, sans recourir systématiquement à une émission publique sur des maturités plus longues.

À l’inverse des années précédentes, au cours desquelles le format placement privé était largement privilégié par les émetteurs corporates, ces derniers se sont orientés cette année vers le placement public, qui représente 63 % de leurs volumes émis, notamment via des émissions multi-tranches.

Répartition du volume émis par type de placements et par secteur

Le marché primaire s’adapte à la hausse des taux et à l’écartement des spreads

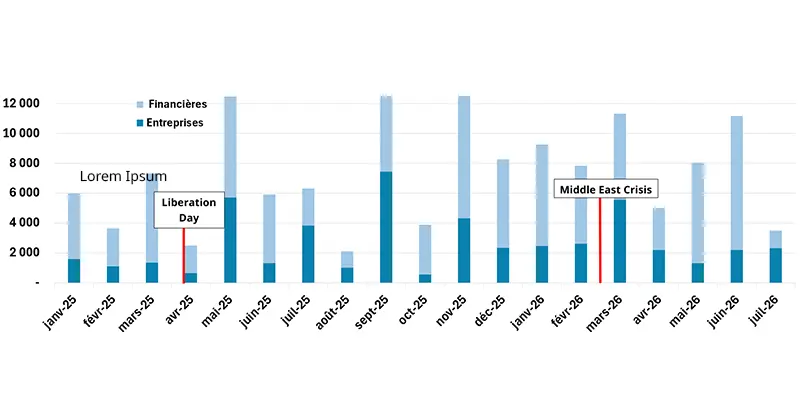

Le graphique ci-dessous met en évidence les différentes dynamiques de refinancement observées selon le contexte de marché et le climat géopolitique.

En avril 2025, à la suite du Liberation Day et de la mise en place de la nouvelle politique tarifaire de l'administration Trump, les volumes d’émission ont fortement reculé. À l’inverse, lors de la crise au Moyen-Orient au tournant de février-mars 2026, la dynamique a été différente, avec une activité d’émission plus résiliente.

Dans les deux cas, l’incertitude et la volatilité ont pesé sur les marchés et sur les économies mondiales, mais avec des effets distincts sur les spreads, la courbe des taux et les volumes d’émission (cf. graphique ci-dessous).

Dans le premier épisode, l’annonce d’une nouvelle politique tarifaire américaine à l’échelle mondiale a ravivé les craintes sur la croissance et sur les grands équilibres économiques internationaux. Les investisseurs se sont mis en retrait, tandis que les émetteurs, notamment corporates, se sont recentrés sur le segment court, en particulier le commercial paper, comme observé dans le bulletin du marché monétaire de mai. Le déséquilibre entre l’offre et la demande a entraîné un élargissement des spreads de crédit d’environ 25 points de base et un repli des volumes émis sur le segment obligataire. Ce mouvement a été en partie corrigé au cours du mois de mai 2025.

Dans le second épisode, la crise au Moyen-Orient, survenue fin février 2026, a d’abord généré de l’incertitude et de la volatilité sur les marchés. Toutefois, ses répercussions ont été d’une autre nature, en faisant notamment émerger un risque inflationniste à plus long terme.

Volumes d’émissions en millions d’euros par maturité et par secteur

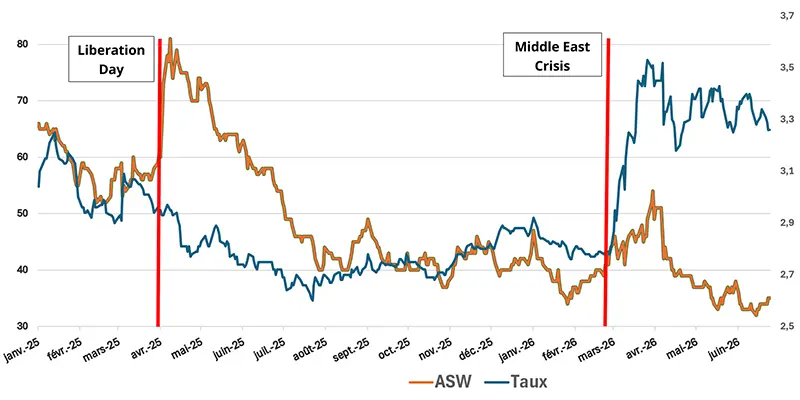

Ces anticipations ont entraîné une hausse des taux, tandis que les spreads de crédit se sont écartés.

Les émetteurs sont alors revenus vers les maturités courtes, qui leur permettaient de se refinancer à un coût plus compétitif que sur le long terme.

De leur côté, les investisseurs ont recentré leur demande sur la prime de terme, contribuant à absorber progressivement cet élargissement des spreads à partir d’avril 2026.

Aujourd’hui, les niveaux de spreads évoluent à leur plus bas depuis février 2022.

Indice crédit Ice Bofa 1-3 ans en ASW spread et en taux

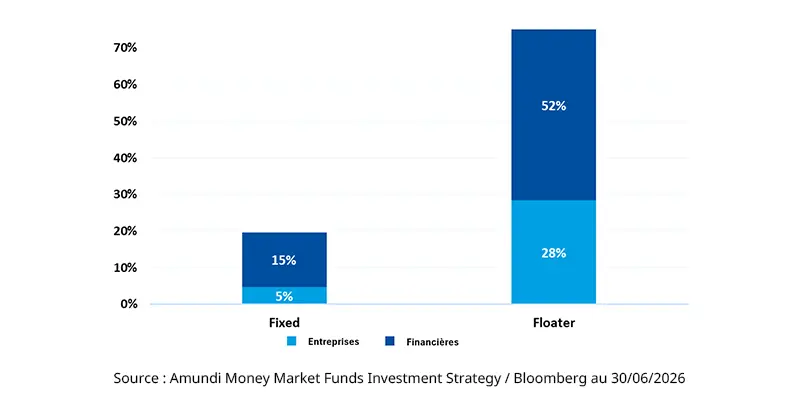

Forte domination des formats floater sur les maturités courtes

Le marché du crédit court terme, qui s’adresse principalement aux fonds monétaires, est dominé par les émissions en format floater : 80 % des volumes émis sur la maturité 0–2 ans sont réalisés sous cette forme.

Volume d’émission par type de taux et par secteur

Le crédit court terme en euros est resté un canal de financement clé au premier semestre 2026, porté par une demande persistante des investisseurs de trésorerie monétaire pour des titres de haute qualité.

Dans un contexte d’incertitude macroéconomique et géopolitique encore élevée, le segment a continué de bénéficier de sa flexibilité et de sa capacité à répondre rapidement aux besoins de refinancement à mesure que les conditions de marché évoluaient.

Les émissions sont, une fois encore, restées concentrées sur des structures à taux variable et des maturités courtes, reflétant à la fois les contraintes des investisseurs et la recherche d’efficacité de financement par les émetteurs.

Dans ce contexte, le crédit court terme en euros demeure un pilier du marché monétaire en euros, à l’interface entre gestion de la liquidité, besoins de refinancement et placement prudent des excédents de trésorerie.

Besoin d’éclaircissements sur le marché monétaire ?

Découvrez nos solutions